Se você atua com fintech, banco digital, Pix ou qualquer operação conectada ao sistema financeiro, entender o que é PSTI deixou de ser detalhe técnico. Em muitos casos, é parte da infraestrutura crítica que sustenta a operação.

De forma direta, PSTI é a sigla usada para Prestadora de Serviços de Tecnologia da Informação no contexto do Banco Central. Na prática, estamos falando de empresas responsáveis por operar ou sustentar camadas tecnológicas essenciais para instituições financeiras e de pagamento.

Ou seja: não basta ter um app bonito. Em operações reguladas, a base técnica precisa ser estável, segura, auditável e aderente às exigências do ecossistema financeiro.

O que é PSTI?

PSTI é a empresa que presta serviços tecnológicos críticos para instituições financeiras, instituições de pagamento ou operações que dependem de infraestrutura regulada.

Dependendo do desenho da operação, isso pode envolver sustentação de conectividade, infraestrutura transacional, comunicação com sistemas do Banco Central e outras camadas técnicas que não podem falhar sem gerar impacto operacional sério.

Por isso, PSTI não é apenas fornecedor de TI. É uma peça importante da arquitetura de confiabilidade de uma operação financeira.

O que uma PSTI faz na prática

Na prática, uma PSTI pode atuar em frentes como:

- operação técnica de integrações com Pix e SPI

- comunicação com estruturas como DICT e RSFN

- gestão de ambientes críticos

- segurança de infraestrutura e chaves criptográficas

- monitoramento contínuo

- continuidade e recuperação de desastres

- sustentação técnica de serviços financeiros sensíveis

Ou seja: ela fica mais perto do coração operacional da infraestrutura financeira do que muita gente imagina.

Por que o Banco Central se importa com PSTI

Porque falha técnica em operação financeira não é só problema interno. Pode virar problema de confiança, liquidação, continuidade de serviço e segurança do sistema como um todo.

Quando uma instituição terceiriza partes críticas da sua operação, o Banco Central quer clareza sobre responsabilidade, segurança, rastreabilidade e capacidade de continuidade.

É por isso que o tema PSTI aparece junto com discussões sobre:

- alta disponibilidade

- segurança da informação

- redundância

- continuidade de negócio

- governança operacional

Em ambiente regulado, infraestrutura técnica ruim não é só gambiarra. É risco sistêmico em potencial.

Quais exigências costumam aparecer nesse contexto

Embora o desenho varie conforme a operação, normalmente estamos falando de exigências como:

- infraestrutura resiliente

- monitoramento constante

- políticas formais de segurança

- proteção de chaves e credenciais críticas

- planos de contingência

- aderência aos manuais e requisitos técnicos aplicáveis

Isso ajuda a explicar por que não faz sentido tratar uma PSTI como se fosse apenas um provedor genérico de hosting ou um fornecedor comum de software.

Quando uma fintech precisa se preocupar com PSTI?

Muito antes do que parece.

Se a operação envolve:

- Pix

- contas

- liquidação

- infraestrutura financeira integrada

- conectividade com arranjos regulados

- camadas críticas de disponibilidade e segurança

então o tema PSTI já começa a importar.

Mesmo quando a fintech não contrata uma PSTI diretamente, ela precisa entender quem está sustentando essa camada e como a arquitetura regulatória e técnica foi montada.

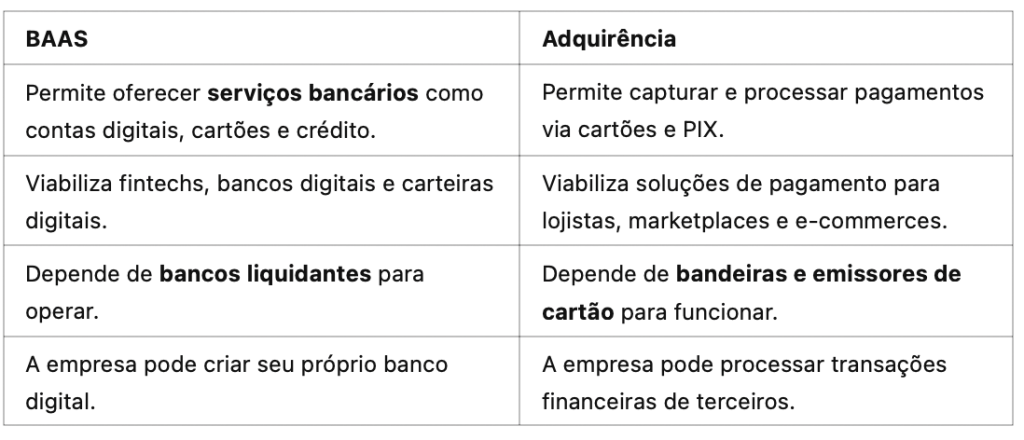

Isso conversa bastante com temas como BaaS, com discussões sobre como abrir uma fintech e com a leitura de estruturas ligadas ao Banco Central.

PSTI é a mesma coisa que software de core bancário?

Não.

Essa distinção é importante.

Uma PSTI está ligada à sustentação técnica e operacional de camadas críticas da infraestrutura regulada. Já uma plataforma de core bancário ou software financeiro está mais ligada à lógica funcional da operação: contas, movimentações, produtos, regras, jornadas e integrações.

Em muitos casos, as duas camadas se complementam — mas não são a mesma coisa.

Onde a Alphacode entra nesse cenário

Na Alphacode, o papel não é atuar como PSTI diretamente.

O papel está mais ligado à construção da camada tecnológica da operação financeira — isto é, o sistema, a lógica de produto, a gestão de contas, movimentações, jornadas, integrações e experiência da operação.

Na prática, isso significa que a camada construída pode se conectar a parceiros e estruturas técnicas adequadas ao ambiente regulatório, em vez de tentar confundir software de negócio com infraestrutura regulada crítica.

Essa separação é importante porque evita misturar responsabilidades técnicas diferentes dentro da arquitetura do projeto.

Por que entender PSTI ajuda a tomar decisão melhor

Muita empresa entra no mercado financeiro olhando apenas para produto e interface. Mas operação financeira séria depende de base estrutural.

Entender o papel de uma PSTI ajuda a responder perguntas como:

- quem sustenta tecnicamente a operação crítica?

- qual camada está sob responsabilidade de quem?

- onde está o risco operacional?

- o projeto está separado corretamente entre software, infraestrutura e compliance?

Essa clareza evita decisões ruins, promessas irreais e desenhos frágeis demais para um ambiente regulado.

Conclusão

PSTI é a estrutura responsável por sustentar camadas tecnológicas críticas dentro de operações conectadas ao sistema financeiro e ao Banco Central.

Para fintechs, bancos digitais e empresas que querem operar serviços financeiros com seriedade, entender esse papel é fundamental. Não para decorar sigla, mas para desenhar uma arquitetura mais segura, confiável e aderente à realidade regulatória.

Em operações financeiras, o técnico não é bastidor irrelevante. Muitas vezes, ele é o que separa uma operação funcional de uma operação vulnerável.

Próximo passo

Se a sua empresa está montando uma operação financeira e ainda não está clara a divisão entre software, infraestrutura crítica e responsabilidade regulatória, vale olhar esse desenho antes que o projeto cresça em cima de uma base confusa.

É muito mais barato organizar a arquitetura cedo do que descobrir tarde onde estavam os riscos escondidos.