No universo das fintechs e do Banking as a Service (BaaS), o termo conta bolsão tem ganhado cada vez mais destaque. Mas o que exatamente significa conta bolsão, e como ela se conecta às chamadas contas gráficas? Neste artigo, vamos explicar de forma simples esses conceitos definidos pelo Banco Central, com exemplos práticos de uso em fintechs, e por que é importante entendê-los ao criar ou operar uma fintech. Acompanhe a seguir e descubra como a estrutura de contas bolsão funciona na prática e quais cuidados tomar.

O que é uma Conta Bolsão?

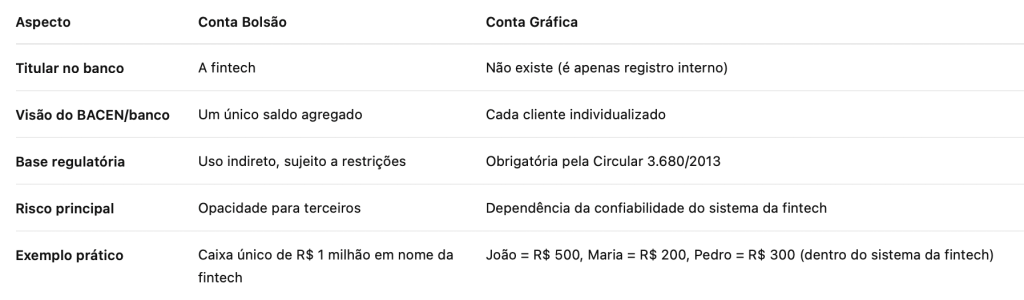

Conta bolsão (às vezes chamada de conta transacional ou conta de liquidação coletiva) é, basicamente, uma conta bancária única utilizada para concentrar os recursos de diversos usuários finais de uma fintech . Essa conta única é aberta em nome de uma empresa (por exemplo, a própria fintech ou uma instituição parceira) e serve para armazenar e transacionar fundos de vários clientes em um só lugar . Em outras palavras, todo o dinheiro depositado pelos clientes de uma fintech pode ficar guardado em uma única conta bancária “mãe” – a conta bolsão – registrada em nome da fintech ou de sua parceira, e não em nome dos clientes individualmente.

Uma analogia simples é imaginar a conta bolsão como um grande cofrinho coletivo. Todos os usuários colocam seu dinheiro nesse mesmo cofrinho, e a fintech mantém um controle interno de quanto de cada quantia pertence a cada pessoa. Para o banco onde essa conta existe, o dinheiro parece ser todo da fintech (afinal, a conta está em nome dela). Assim, quando um cliente da fintech realiza um pagamento, para o banco aparece como se a fintech (titular da conta bolsão) estivesse fazendo o pagamento, e não aquele cliente . A origem real dos recursos não fica diretamente visível para o banco ou para o Banco Central, pois as movimentações são registradas apenas na conta bolsão em nome da fintech .

Resumindo, as principais características de uma conta bolsão são:

-

Titularidade da conta única: a conta está em nome da fintech ou do provedor BaaS, não em nome dos clientes finais.

-

Fundos de múltiplos clientes misturados: o saldo dessa conta reflete a soma do dinheiro de vários usuários.

-

Uso em fintechs e BaaS: é comum em modelos de negócio de fintechs que ainda não têm licença bancária própria, usando a infraestrutura de um parceiro para oferecer contas de pagamento aos clientes finais.

Contas Gráficas: a ligação entre o usuário e a conta bolsão

Se a conta bolsão é esse “cofrão” único, então como a fintech sabe quanto dinheiro pertence a cada usuário? A resposta está nas contas gráficas. Uma conta gráfica nada mais é que um registro interno ou virtual que a fintech cria para cada usuário em seu sistema – uma representação digital do saldo do cliente, também chamada de e-wallet ou carteira digital . O usuário enxerga sua conta no aplicativo da fintech como se fosse uma conta bancária normal, com saldo, extrato e movimentações. Porém, tecnicamente, aquele dinheiro não está em uma conta individual no banco em nome do usuário, e sim vinculado à conta bolsão da fintech . Por isso o nome “gráfica”: é uma conta representada graficamente no sistema, mas não registrada individualmente no banco.

Conforme definição explicada pelo Banco Central, os valores mantidos em contas gráficas não estão vinculados ao titular da conta junto ao Bacen, mas sim a uma conta bolsão da instituição que abriu aquela conta . Dessa forma, a conta gráfica funciona como um espelho do pedaço do cofrinho (conta bolsão) que pertence a cada usuário.

Vamos ilustrar para ficar mais claro: imagine que você tenha R$100 depositados na sua fintech favorita. No app, sua conta gráfica mostra lá “Saldo: R$100”. Na verdade, aqueles R$100 estão dentro da conta bolsão da fintech, misturados com o dinheiro de outros clientes. A fintech, via software, controla internamente que R$100 daquele montante são seus. Se outro cliente tem R$200, e você R$100, a conta bolsão da fintech no banco totaliza R$300, sendo R$200 reservados ao outro cliente e R$100 a você, de acordo com as contas gráficas de cada um.

Essa relação significa que as contas gráficas não transacionam dinheiro de verdade de forma independente – quem realmente move o dinheiro é sempre a conta bolsão por trás . Por exemplo, se você faz uma transferência TED pelo aplicativo da fintech, quem de fato envia o dinheiro é a conta bolsão da fintech no banco parceiro . O app apenas orquestra a operação de forma informacional. Isso traz algumas consequências, como veremos a seguir.

Como funciona na prática em fintechs e no modelo BaaS

Vamos considerar um exemplo prático de como uma fintech usa conta bolsão e contas gráficas no dia a dia:

-

Depósito do cliente: Maria, cliente de uma fintech, deposita R$500 na sua conta do aplicativo (pode ser via TED, PIX ou boleto). Esse dinheiro não vai para uma conta em nome da Maria. Ele é creditado na conta bolsão da fintech (por exemplo, uma conta que a fintech ABC tem no Banco XYZ).

-

Registro interno (conta gráfica): Internamente, a fintech ABC registra em seu sistema que Maria tem R$500 (criando/atualizando o saldo da conta gráfica de Maria em sua base de dados). Quando Maria olha o app, vê lá seu saldo de R$500 disponível.

-

Pagamento ou transferência: Suponha que Maria queira pagar um boleto de R$100 pelo app da fintech. Ao confirmar, a fintech ABC usa os fundos da conta bolsão para pagar o boleto ao beneficiário. Para o Banco XYZ (onde a conta bolsão está), a transação aparece como “Fintech ABC pagou R$100 para tal beneficiário”. O nome de Maria não aparece nessa transferência – afinal, o débito saiu da conta bolsão (em nome da fintech) . Após o pagamento, a fintech desconta R$100 do saldo gráfico de Maria internamente.

-

Recebimento ou saque: Se alguém faz um PIX para Maria, esse PIX entra na conta bolsão da fintech ABC no Banco XYZ (como se fosse para a fintech). A fintech então credita o saldo na conta gráfica de Maria. Da mesma forma, se Maria quiser sacar dinheiro ou transferir para outra conta bancária, será a conta bolsão que enviará o dinheiro, e não uma conta individual de Maria.

Esse modelo de operação é comum em fintechs que utilizam BaaS (Banking as a Service). Muitas startups financeiras que não possuem licença bancária própria adotaram essa estratégia para oferecer serviços de conta de pagamento rapidamente: elas fecham parceria com um banco ou instituição de pagamento regulada (o provedor de BaaS) e usam uma conta bolsão para concentrar os recursos, gerenciando as subdivisões via contas gráficas na sua plataforma .

No entanto, existem variações nesse modelo. BaaS com contas individualizadas é uma tendência em crescimento. Atualmente, já é possível que a fintech parceira abra contas de pagamento reais (individualizadas) para cada usuário final dentro da instituição parceira, em vez de usar um único bolsão . Por exemplo, no modelo “Full Bank”, cada cliente final tem uma conta própria (ainda que acessada via app da fintech), mas essa conta já está registrada no banco parceiro em nome do cliente (vinculada ao CPF/CNPJ do usuário) . Nesse caso, não seria uma conta gráfica, pois passa a ser uma conta digital plena, com o usuário oficialmente como titular, dando mais transparência e segurança.

Um risco da conta bolsão é a falta de rastreabilidade individual: como todas as transações saem de uma única conta, torna-se difícil para bancos e autoridades identificar qual cliente final realizou determinada operação . Isso já atraiu atenção do Banco Central e da Polícia Federal. Em 2024, por exemplo, uma operação da PF descobriu que uma quadrilha movimentou R$7,5 bilhões através de fintechs “ilegais” usando contas bolsão para ocultar a origem dos valores . Nesses casos, contas gráficas foram apelidadas de “contas invisíveis” pelo fato de não estarem nominalmente atreladas aos verdadeiros donos do dinheiro . Por isso, há um rigor crescente na fiscalização desse modelo. As instituições que oferecem BaaS têm responsabilidade de implementar controles para identificar cada cliente e transação mesmo dentro da conta bolsão .

Por que é importante entender esse conceito ao construir ou operar uma fintech?

Conhecer a diferença entre contas bolsão e contas gráficas é fundamental para qualquer pessoa que queira lançar ou gerir uma fintech. Eis alguns motivos pelos quais esse conceito merece atenção especial:

-

Transparência e Conformidade Regulatória: Entender como a conta bolsão funciona ajuda a sua fintech a cumprir normas do Banco Central e leis financeiras. Por exemplo, o Banco Central introduziu novas regras em 2023 para o PIX que impedem fintechs que operam apenas com conta bolsão/contas gráficas de iniciarem um PIX diretamente – elas agora precisam usar a infraestrutura de uma instituição licenciada (participante direto do PIX) ou migrar para oferecer contas individuais em nome dos clientes . Ou seja, se sua fintech pretende oferecer PIX ou outros serviços bancários, você precisará estruturar o modelo de acordo com as exigências atuais, possivelmente optando por contas de pagamento individualizadas em vez de apenas contas gráficas. Além disso, desde a Lei 12.865/2013 e regulamentações subsequentes, há obrigações de segregação de recursos de clientes e controles de Conheça seu Cliente (KYC) e prevenção à lavagem de dinheiro (PLD) que se aplicam mesmo quando se usa conta bolsão .

-

Segurança e Confiança do Usuário: Ao operar com uma conta bolsão, a fintech deve garantir aos clientes que o dinheiro deles está seguro e segregado adequadamente. O cliente muitas vezes nem sabe se a conta dele é “gráfica” ou real, mas certamente espera poder movimentar seu dinheiro quando quiser e tê-lo protegido de riscos. Problemas de rastreabilidade ou bloqueios judiciais podem afetar a confiança. Fintechs devem, portanto, adotar mecanismos robustos de controle interno para identificar cada transação individualmente dentro do bolsão e atender prontamente a eventuais solicitações de informações de autoridades. Isso evita que a conta bolsão seja vista como “conta blindada” ou mecanismo de ocultação , algo que prejudicaria a reputação e a legalidade do negócio.

-

Modelo de Negócio e Parcerias: Saber as diferenças ajuda a escolher o modelo certo para sua operação. Se você está começando uma fintech, pode optar por dois caminhos básicos:

-

Usar BaaS com conta bolsão: mais simples para iniciar, pois você integra a um parceiro que guarda o dinheiro em nome da sua empresa e você gerencia as contas gráficas. Pode ser viável para MVP (Produto Mínimo Viável) ou lançamento inicial, porém exige total confiança e alinhamento com o parceiro para questões de compliance.

-

Estrutura com contas individualizadas: um pouco mais complexa, mas possivelmente mais sustentável. Aqui, via BaaS ou licença própria, cada cliente tem uma conta de pagamento registrada no parceiro (ou em sua instituição, se você virar um instituição de pagamento). A vantagem é maior clareza nas operações – as transações já levam o CPF/CNPJ do cliente, facilitando rastreamento e reduzindo riscos regulatórios . Muitas plataformas BaaS modernas oferecem essa possibilidade de abertura de contas para usuários finais sob a licença deles, o que elimina a necessidade do bolsão.

-

Preparação para o futuro regulatório: O Banco Central do Brasil está de olho no modelo de conta bolsão e deve trazer novas regras específicas para BaaS e fintechs white-label em breve . Há discussões sobre criar uma figura regulatória que formalize quem administra essas contas (já se falou em “gerenciador de contas”, embora ainda não implementado) . Também é possível que a regulamentação futura exija mais identificação nas estruturas de parceria, diminuindo o uso de contas bolsão tradicionais. Se você entender bem o conceito agora, poderá antecipar ajustes no seu negócio para se adequar às mudanças e evitar surpresas.

Em resumo, compreender o funcionamento de contas bolsão vs. contas gráficas permite que o empreendedor fintech tome decisões informadas sobre a arquitetura financeira do seu produto, garanta conformidade com as normas do Bacen e ofereça a melhor experiência (segura e transparente) aos usuários. Seja colaborando com um banco via BaaS ou buscando sua própria licença, conhecer esses conceitos evita riscos desnecessários e prepara sua empresa para crescer de forma sólida.

Conclusão

A conta bolsão é uma solução engenhosa que permitiu a muitas fintechs inovar e oferecer serviços de pagamento rapidamente, mesmo sem serem bancos. Ela funciona como um grande recipiente único de dinheiro dos clientes, enquanto as contas gráficas cuidam de mostrar a cada usuário a sua fatia desse montante. Vimos que esse modelo traz benefícios de agilidade, mas também desafios de transparência e conformidade. À medida que o ecossistema financeiro evolui, reguladores como o Banco Central têm ajustado as regras para garantir que essas inovações ocorram sem comprometer a segurança financeira.

Se você está construindo ou operando uma fintech, dominar o conceito de conta bolsão e suas implicações é essencial. Isso ajudará na escolha do parceiro BaaS adequado, no desenho da experiência do usuário e no cumprimento das obrigações legais. Em última instância, conhecer bem esses mecanismos significa poder inovar com responsabilidade, protegendo seu negócio e seus clientes.

Ficou com dúvidas ou quer conversar sobre o seu projeto de fintech? Entre em contato com o autor deste artigo – será um prazer trocar ideias, esclarecer questões e ajudar no que for possível. Sinta-se à vontade para me procurar e bater um papo sobre como estruturar a sua fintech da melhor forma!