No universo das fintechs e instituições de pagamento, dois termos costumam gerar dúvidas: conta bolsão e conta gráfica. Embora estejam relacionados, representam conceitos distintos e têm implicações diferentes para empresas e clientes.

Neste artigo, vamos explicar o que cada uma significa, quais as diferenças práticas e como o Banco Central trata esses modelos.

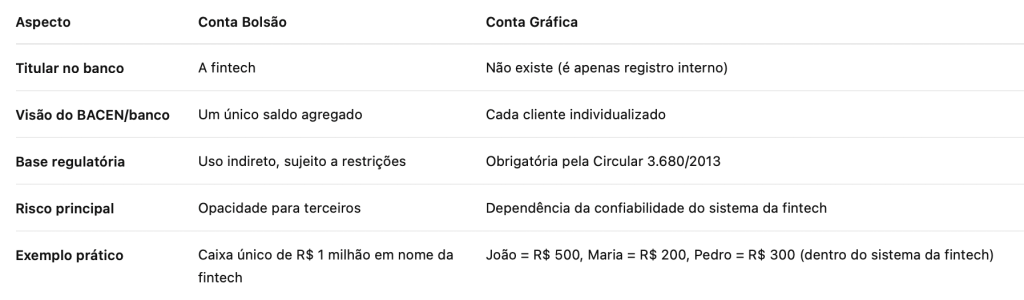

O que é uma Conta Bolsão?

A conta bolsão é uma conta bancária única aberta em nome da fintech, onde ficam concentrados os recursos de todos os clientes.

-

O banco enxerga apenas o titular (a fintech).

-

Os saldos individuais de cada cliente não aparecem para o banco.

-

A segregação é feita pela própria fintech, que controla tudo no seu sistema interno.

👉 Vantagem: permitiu que fintechs operassem sem precisar abrir milhares de contas em bancos parceiros.

👉 Risco: a rastreabilidade fica mais difícil, já que para o banco todos os recursos parecem ser da fintech.

O que é uma Conta Gráfica?

A conta gráfica não é uma conta bancária de verdade, mas um registro interno que a fintech mantém em seu sistema para representar o saldo de cada cliente.

-

Cada usuário tem sua conta de pagamento individualizada dentro da fintech.

-

O saldo dessa conta é “lastreado” pelos recursos guardados no bolsão.

-

Essa individualização é exigência regulatória desde a Circular BACEN 3.680/2013, que determinou que cada cliente deve ser identificado e ter registro próprio de transações.

👉 Vantagem: dá clareza sobre o que pertence a cada cliente.

👉 Limite: depende da solidez do sistema da fintech para garantir precisão e rastreabilidade.

Principais diferenças

O que diz o Banco Central

-

Lei nº 12.865/2013: determinou que os recursos de clientes em contas de pagamento são patrimônio separado da fintech.

-

Circular nº 3.680/2013: obrigou fintechs a manter registros individualizados (as contas gráficas).

-

Resolução BCB nº 269/2022: proibiu o uso de contas bolsão no Pix, exigindo que cada cliente seja identificado no arranjo.

-

Resoluções BCB nº 494 a 497/2025: reforçaram a necessidade de transparência e autorização formal para todas as instituições de pagamento.

O que esperar daqui para frente

O modelo de conta bolsão foi essencial para o crescimento das fintechs brasileiras, mas está em rota de substituição. O Banco Central deixa claro que a tendência é dar mais visibilidade ao cliente final, seja por meio de contas individualizadas em bancos parceiros (Banking as a Service), seja por meio de instituições de pagamento autorizadas operando diretamente.

Já a conta gráfica continuará sendo obrigatória, pois é ela que garante o controle individual dos recursos de cada usuário.

Conclusão

-

A conta bolsão é a conta única da fintech no banco.

-

A conta gráfica é o registro interno que garante a individualização dos clientes.

-

O uso combinado dos dois modelos ajudou fintechs a crescerem rápido, mas o regulador vem impondo cada vez mais governança, compliance e transparência.