O mercado de pagamentos tem evoluído rapidamente nos últimos anos, e um dos modelos que vem ganhando destaque globalmente é o BNPL (Buy Now, Pay Later), ou “Compre Agora, Pague Depois”. Esse modelo permite que consumidores realizem compras parceladas sem a necessidade de um cartão de crédito tradicional, tornando o acesso ao crédito mais flexível e inclusivo. No Brasil, onde o parcelamento já faz parte da cultura de consumo, o BNPL surge como uma grande oportunidade para fintechs inovarem e expandirem suas operações.

O que é BNPL e como funciona?

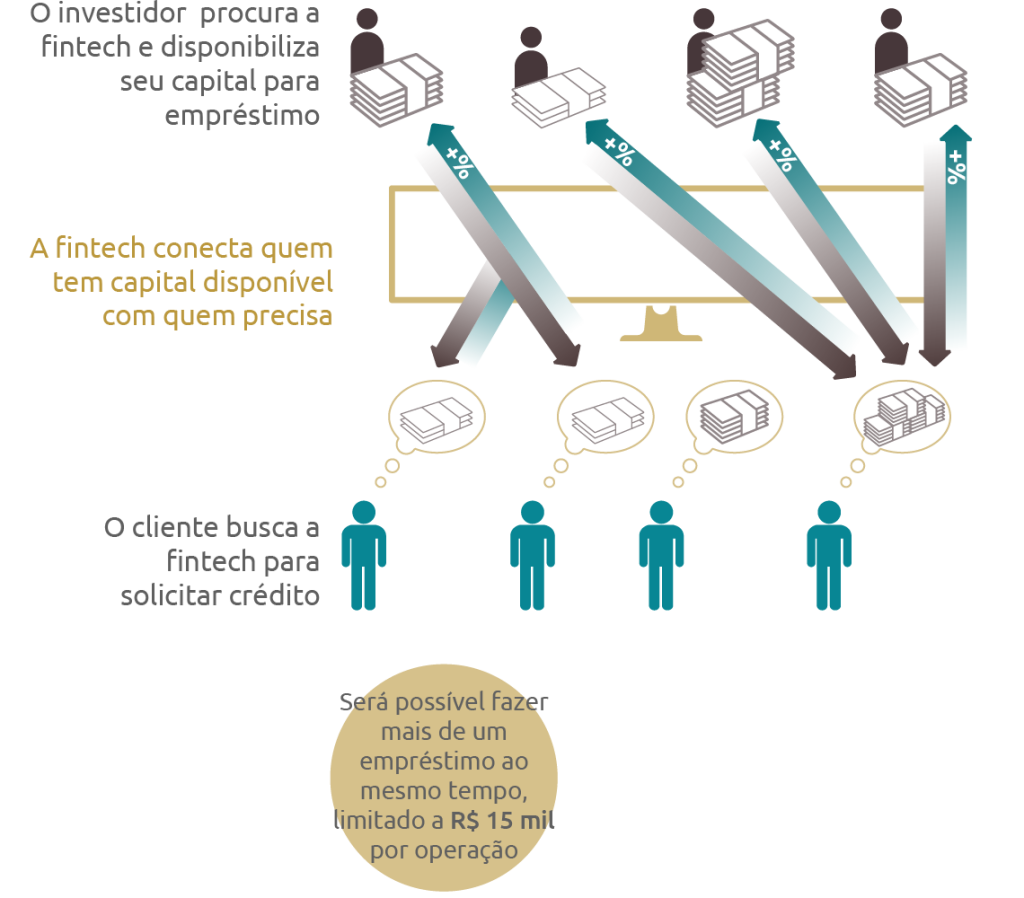

O BNPL é uma alternativa ao crédito tradicional que permite que os consumidores dividam pagamentos em parcelas sem juros ou com taxas reduzidas, dependendo do modelo adotado pela fintech ou pela empresa que oferece o serviço. O processo geralmente funciona assim:

1. O consumidor escolhe a opção BNPL ao finalizar uma compra em um e-commerce ou loja física.

2. A fintech aprova instantaneamente o crédito, analisando o perfil do comprador em tempo real.

3. O lojista recebe o pagamento integral, assumindo o risco ou terceirizando para um provedor BNPL.

4. O consumidor paga as parcelas, podendo quitar em prazos curtos (como quatro ou seis semanas) ou em prazos mais longos, com juros baixos.

Esse modelo tem atraído tanto consumidores que não possuem cartão de crédito quanto aqueles que buscam uma alternativa mais flexível e sem burocracia para realizar compras.

BNPL como oportunidade para fintechs brasileiras

O Brasil já tem uma cultura de parcelamento consolidada, com consumidores acostumados a dividir compras em várias parcelas no cartão de crédito. No entanto, o sistema tradicional de crédito no país ainda tem desafios, como altas taxas de juros no rotativo do cartão e um processo burocrático para a obtenção de crédito.

É nesse cenário que o BNPL pode ser um grande diferencial para fintechs:

• Inclusão financeira: O BNPL pode alcançar consumidores desbancarizados ou com acesso limitado a crédito, expandindo o mercado.

• Redução do custo de crédito: Ao oferecer alternativas sem juros ou com taxas menores, fintechs podem atrair mais clientes e competir com os bancos tradicionais.

• Melhoria na experiência de compra: O processo de aprovação instantânea e a flexibilidade no pagamento tornam as compras mais acessíveis e atraentes.

• Expansão para novos mercados: O modelo pode ser adotado não apenas no e-commerce, mas também em segmentos como educação, saúde e serviços.

Para fintechs que buscam se consolidar no setor financeiro, investir em soluções BNPL pode ser uma forma de aumentar a base de clientes e criar novos fluxos de receita.

O Caso da Tabby e a Expansão Global do BNPL

Um exemplo de sucesso no mercado BNPL é a Tabby, uma fintech com sede no Oriente Médio. A empresa cresceu rapidamente oferecendo soluções de parcelamento para consumidores e lojistas, tornando-se um dos principais players da região.

Recentemente, a Tabby dobrou sua avaliação para US$ 3,3 bilhões após levantar uma rodada de investimento de US$ 160 milhões. Esse aporte mostra o forte interesse dos investidores no setor e a crescente adoção do modelo BNPL.

O sucesso da Tabby pode servir de inspiração para fintechs brasileiras, que têm um mercado gigante a explorar e um público já acostumado a parcelar compras. Empresas que conseguirem adaptar o BNPL às necessidades locais, oferecendo soluções integradas com grandes varejistas e explorando parcerias estratégicas, podem capturar uma fatia significativa desse mercado.

Conclusão

O BNPL representa uma revolução no acesso ao crédito e tem potencial para transformar o mercado financeiro brasileiro. Com um ecossistema fintech em plena expansão e consumidores cada vez mais digitais, há um grande espaço para crescimento e inovação nesse segmento.

A história da Tabby prova que há um apetite global por soluções de parcelamento mais acessíveis e que investidores estão dispostos a apostar nesse modelo. As fintechs brasileiras que enxergarem essa tendência e se posicionarem estrategicamente poderão não apenas captar novos clientes, mas também atrair investimentos e impulsionar seu crescimento no setor financeiro.

Se você tem uma fintech ou pensa em investir no setor, agora pode ser a hora certa para explorar o BNPL e transformar a maneira como os brasileiros acessam crédito.