O mercado financeiro digital está em constante crescimento, e muitas empresas estão buscando formas de lançar soluções financeiras personalizadas de maneira rápida, segura e eficiente. Uma das alternativas mais populares é o modelo é a fintech White-Label, que permite que empresas ofereçam seus próprios produtos financeiros, como contas digitais, cartões e carteiras virtuais, sem precisar desenvolver toda a tecnologia do zero.

Neste artigo, você vai entender o que é uma fintech White-Label, como esse modelo funciona, as opções de negócio disponíveis e quais são as principais vantagens para empresas que desejam entrar no setor financeiro.

O Que é uma Fintech White-Label?

Uma fintech White-Label é uma solução tecnológica desenvolvida por um provedor especializado, que pode ser personalizada e oferecida por outra empresa sob sua própria marca.

Isso significa que o provedor de tecnologia cria toda a infraestrutura financeira, como o aplicativo, painel administrativo e integrações com bancos, enquanto a empresa contratante adapta o produto ao seu público e oferece o serviço como se fosse dela.

📌 Exemplo Prático:

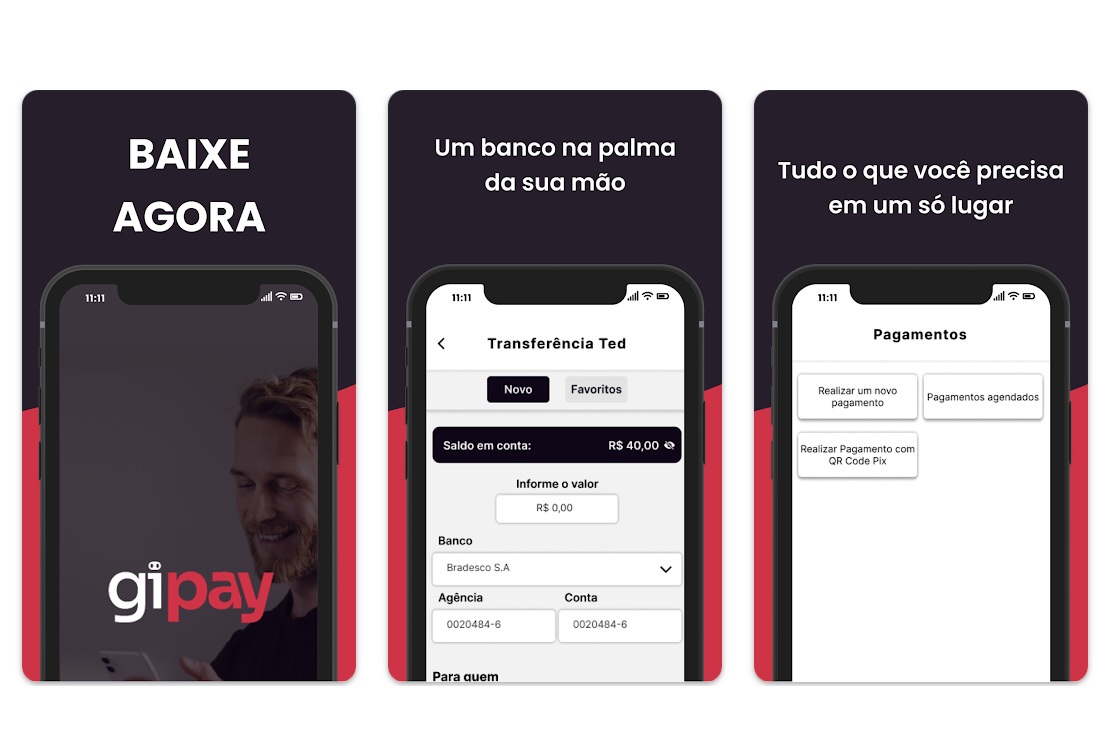

Imagine uma rede de varejo que deseja criar sua própria conta digital com cashback para fidelizar clientes.

- A fintech White-Label fornece o app e a infraestrutura bancária.

- O varejista personaliza o app com sua marca, cores e funcionalidades específicas.

- O cliente final não vê o provedor White-Label, mas sim a marca do varejista.

Como Funciona o Modelo de Fintech White-Label?

O processo de lançar uma fintech White-Label envolve três etapas principais:

1. Integração com um Banco Liquidante

A base da operação financeira é garantida por um banco liquidante, que é responsável por fornecer serviços regulados, como:

- Conta digital.

- Cartão de crédito e débito.

- Transferências via PIX e TED.

- Empréstimos e financiamentos.

O banco liquidante cuida de toda a infraestrutura financeira e regulatória, enquanto a empresa contratante foca na experiência do cliente.

2. Personalização do Produto

A empresa contratante pode personalizar o app e o painel administrativo, adaptando o serviço às necessidades do seu público.

Isso inclui:

- Nome, logotipo e cores da marca.

- Layout do aplicativo.

- Funcionalidades específicas, como cashback, programa de pontos, alertas de segurança, entre outros.

3. Lançamento e Gestão da Fintech

Após a personalização, a empresa contratante lança a fintech sob sua própria marca e assume a gestão do serviço, utilizando um painel administrativo fornecido pelo provedor White-Label.

A gestão inclui:

- Abertura de contas.

- Emissão de cartões.

- Processamento de transações financeiras.

- Atendimento ao cliente final.

Modelos de Negócio Disponíveis: Compra do Código-Fonte ou Licenciamento?

Mesmo utilizando uma solução White-Label, a empresa contratante pode escolher entre duas opções de modelo de negócio, dependendo de seus objetivos e orçamento:

1. Compra do Código-Fonte (Modelo de Maior Investimento)

Neste modelo, a empresa contratante compra o código-fonte da aplicação, passando a ter total controle sobre a tecnologia.

💼 Vantagens:

- A empresa passa a ser proprietária do software.

- Total liberdade para fazer alterações e melhorias no sistema.

- Pode internalizar a equipe de desenvolvimento para gerenciar e evoluir o produto.

💰 Investimento:

Esse modelo exige um investimento inicial maior, já que a empresa está comprando o direito de uso da tecnologia de forma definitiva.

📌 Ideal para:

Empresas que desejam ter controle total sobre o software e que planejam personalizações contínuas e de longo prazo.

2. Licenciamento do Software (Modelo por Assinatura)

No modelo de licenciamento, a empresa contratante “aluga” o software, pagando uma mensalidade pelo uso da solução.

💼 Vantagens:

- Custo inicial reduzido, ideal para empresas que estão começando.

- Atualizações contínuas feitas pelo provedor White-Label.

- Suporte técnico incluído na mensalidade.

💰 Custo:

A empresa paga um valor mensal fixo, que inclui o uso do software, suporte e atualizações.

📌 Ideal para:

Empresas que querem testar o mercado ou lançar um produto rapidamente, sem precisar fazer um investimento inicial elevado.

Vantagens do Modelo White-Label

Agora que você conhece os modelos de negócio disponíveis, veja as principais vantagens de optar por uma fintech White-Label:

✅ 1. Rapidez no Lançamento

Com uma solução White-Label, é possível lançar um banco digital ou serviço financeiro em poucos meses, já que toda a infraestrutura está pronta.

✅ 2. Redução de Custos

O modelo White-Label elimina a necessidade de criar uma fintech do zero, o que reduz os custos de desenvolvimento e compliance.

✅ 3. Flexibilidade e Personalização

A empresa contratante pode personalizar o app e os serviços financeiros, criando uma experiência única para seus clientes.

✅ 4. Conformidade Regulatória

O provedor White-Label já garante que a solução está em conformidade com as regulamentações financeiras, facilitando o processo de entrada no mercado.

Quem Pode Usar uma Fintech White-Label?

Qualquer empresa que queira adicionar serviços financeiros ao seu portfólio pode se beneficiar do modelo White-Label:

- Varejistas: Oferecem contas digitais, cartões e cashback.

- Startups: Lançam bancos digitais rapidamente.

- Empresas de fidelidade: Criam carteiras digitais e programas de pontos.

- Grupos empresariais: Diversificam seus negócios no mercado financeiro.

Por Que Escolher a Alphacode para Sua Solução White-Label?

Na Alphacode, somos especialistas em desenvolver soluções White-Label para fintechs e bancos digitais. Trabalhamos com diversos bancos liquidantes e provedores de BAAS, oferecendo uma solução completa para nossos clientes.

💡 O que oferecemos?

- Apps personalizados (iOS e Android).

- Painel administrativo para gestão financeira.

- Integração com bancos e provedores de crédito.

- Consultoria regulatória para garantir conformidade com o Banco Central.

Conclusão: O Futuro das Fintechs Está no Modelo White-Label

O modelo White-Label está revolucionando o mercado financeiro, permitindo que empresas lancem suas próprias fintechs de maneira rápida e eficiente.

Se você está pensando em criar sua própria fintech, conte com a Alphacode para desenvolver soluções personalizadasque atendam às necessidades do seu negócio.

💬 Vamos conversar? Me chame no WhatsApp pelo link no canto inferior direito do site! 🚀