Quanto custa criar uma fintech do zero? – Criar uma fintech é o sonho de muitos empreendedores que enxergam no setor financeiro uma oportunidade de inovação, escala e lucro. Com a popularização do Banking as a Service (BAAS), nunca foi tão acessível estruturar um banco digital ou uma solução financeira própria.

Mas uma pergunta sempre aparece no início dessa jornada:

👉 Quanto custa criar uma fintech do zero?

A resposta correta é: depende do modelo de negócio, da complexidade da operação e do nível de maturidade que se deseja logo na largada. Mas é totalmente possível estruturar uma estimativa com base nas fases mais comuns desse tipo de projeto — e é exatamente isso que vou te mostrar neste artigo.

O que envolve a construção de uma fintech?

Antes de falar em valores, é importante entender que criar uma fintech envolve muito mais do que desenvolver um app. Há questões regulatórias, técnicas e operacionais que precisam ser respeitadas, principalmente quando lidamos com:

-

Movimentação financeira entre contas

-

Emissão de boletos

-

Transações via PIX

-

Empréstimos e crédito (com CCB)

-

Cartões de débito/crédito

-

Gestão de saldo, extrato e limites

Por isso, os custos estão diretamente ligados a cinco grandes pilares:

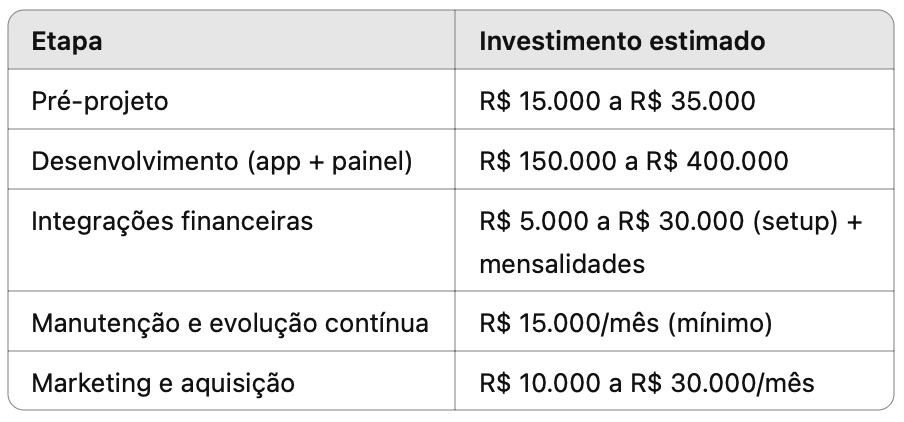

1. Planejamento e pré-projeto

Toda fintech bem-sucedida começa com um pré-projeto bem estruturado, que inclui:

-

Análise de viabilidade técnica e regulatória

-

Escolha do modelo de negócio (BAAS, adquirência, white-label etc.)

-

Mapeamento das integrações (banco liquidante, KYC, antifraude, CCB, etc.)

-

Definição de escopo e regras do sistema

-

Criação do wireframe e experiência do usuário

💰 Investimento médio: de R$ 15.000 a R$ 35.000

📍 Essa etapa é essencial para evitar retrabalho e desperdício no desenvolvimento.

2. Desenvolvimento tecnológico

A fase de desenvolvimento envolve o trabalho de uma equipe multidisciplinar:

-

UX/UI Design

-

Desenvolvimento mobile (iOS e Android com tecnologia híbrida como Ionic)

-

Desenvolvimento de painel web (admin)

-

Integração com bancos e serviços financeiros

-

Segurança da informação (criptografia, autenticação, etc.)

-

Back-end escalável com arquitetura de micro-serviços

💰 Investimento médio: de R$ 150.000 a R$ 400.000

📍 Esse valor pode variar conforme o número de funcionalidades, integrações e escopo.

3. Integrações financeiras e operacionais

Aqui entram os parceiros que permitem que sua fintech funcione:

-

Banco liquidante (como Fidúcia, Dock, Celcoin etc.)

-

Prestador de KYC (validação de identidade)

-

Emissor de CCB (para operação de crédito)

-

Motor antifraude

-

Gateways de pagamento, adquirência ou TEF

💰 Custos variáveis e/ou mensais:

-

Onboarding com banco: R$ 5.000 a R$ 30.000

-

KYC e antifraude: a partir de R$ 1,50 por consulta

-

Custo fixo com liquidante: de R$ 1.000 a R$ 10.000/mês

📍 É comum que esses fornecedores cobrem setup + mensalidade + tarifa por transação.

4. Manutenção, evolução e suporte

Depois do lançamento, começa a parte mais importante: manter e evoluir a fintech.

-

Monitoramento e manutenção contínua

-

Correções de bugs e adaptações regulatórias

-

Evoluções de funcionalidades (versões futuras)

-

Suporte técnico e atendimento ao cliente final

-

Infraestrutura cloud escalável

💰 Investimento mensal: a partir de R$ 15.000 (com equipe alocada)

📍 A Alphacode, por exemplo, oferece contratos de evolução tecnológica sob demanda.

5. Marketing e aquisição de usuários

De nada adianta ter uma solução incrível se ninguém souber que ela existe.

O custo de aquisição de usuários (CAC) é um dos grandes desafios de qualquer fintech. Por isso, é preciso prever investimento em:

-

Branding e identidade visual

-

Estratégia de lançamento

-

Mídia paga (Google, Meta, etc.)

-

CRM, jornada e ativação de base

-

Estratégias de fidelização (cashback, convites, etc.)

💰 Investimento mínimo recomendado: R$ 10.000 a R$ 30.000/mês

Resumo: quanto custa criar uma fintech?

📍 Esses valores variam conforme o escopo e os parceiros escolhidos.

Posso criar uma fintech com menos investimento?

Sim, especialmente se você começar com um escopo mais enxuto (MVP) e crescer aos poucos.

Hoje, é possível trabalhar com:

-

Modelos white-label, reduzindo o custo de desenvolvimento

-

Contratos sob demanda com bolsão de horas, como os que oferecemos na Alphacode

-

Foco em apenas um serviço (como conta digital ou antecipação de recebíveis) para validar o modelo

Conclusão: criar uma fintech é possível — e estratégico

Criar uma fintech não é mais privilégio de bancos ou gigantes da tecnologia.

Com planejamento, um bom parceiro de desenvolvimento e um modelo bem definido, qualquer empresa pode oferecer serviços financeiros e transformar sua relação com clientes, parceiros ou fornecedores.

🚀 Se você quer tirar a sua fintech do papel, me chama.

Na Alphacode, desde 2015, já criamos dezenas de soluções para o mercado financeiro — com foco em estratégia, tecnologia sólida e resultados reais.